○大田市農業復旧対策事業費補助金交付要綱

平成24年7月30日

告示第113号

(趣旨)

第1条 この要綱は、大雪、大雨、強風等の自然災害により倒壊した農業生産施設等(以下「被災施設」という。)について、被災施設の早期復旧を図ることを目的として復旧事業の経費の一部を市が補助することに関し、大田市補助金等交付規則(平成17年大田市規則第45号。以下「規則」という。)に規定するもののほか、必要な事項を定めるものとする。

(補助対象経費等)

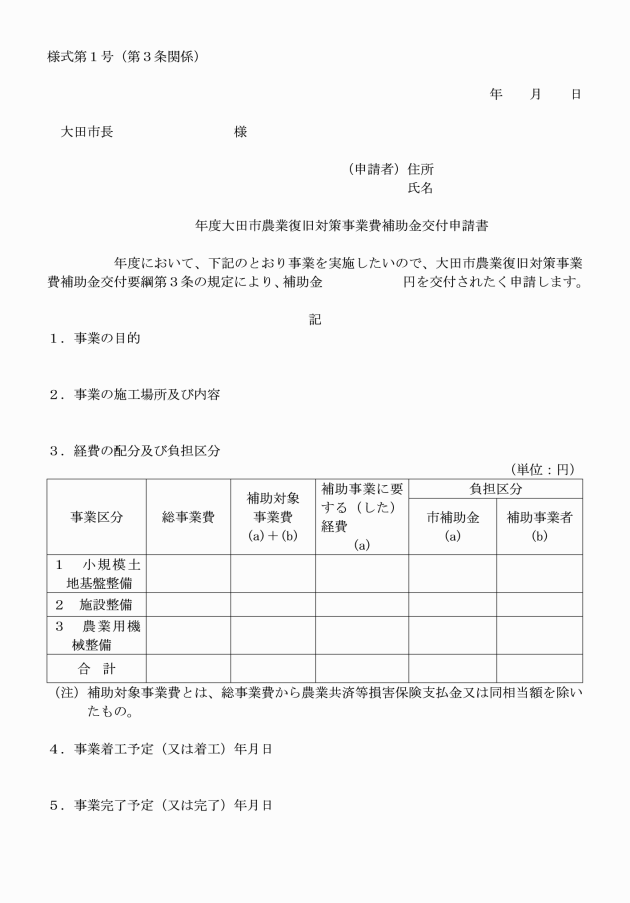

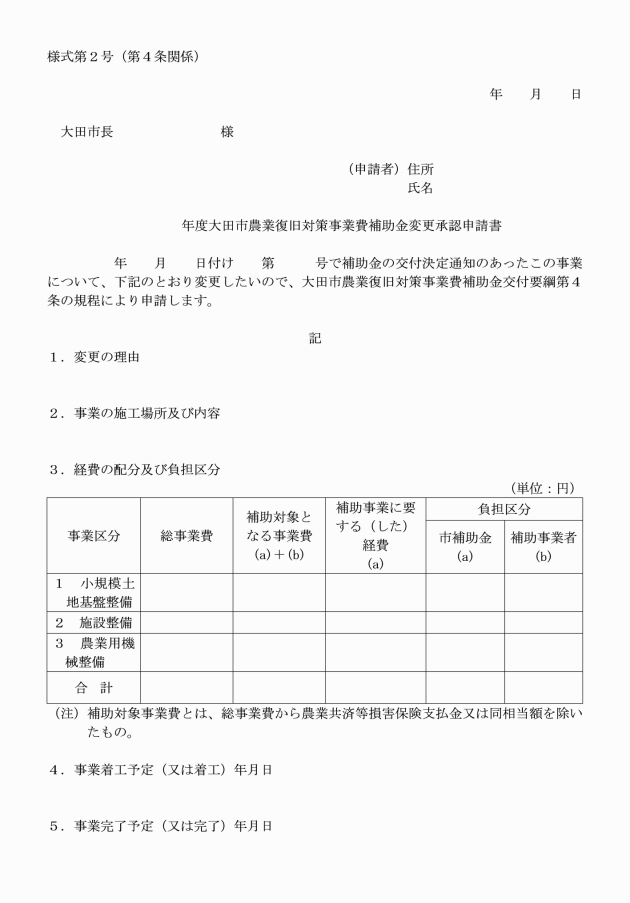

第2条 市は、農業復旧対策事業実施要領(平成23年4月1日付け農畜第1851号島根県農林水産部長通知)に基づく被災施設の復旧を行う者(以下「補助事業者」という。)に対し、大田市農業復旧対策事業費補助金(以下「補助金」という。)を予算の範囲内で交付するものとする。

2 補助対象経費、補助事業者、補助率の範囲は、次の表のとおりとする。

補助対象経費 | 補助事業者 | 補助率 |

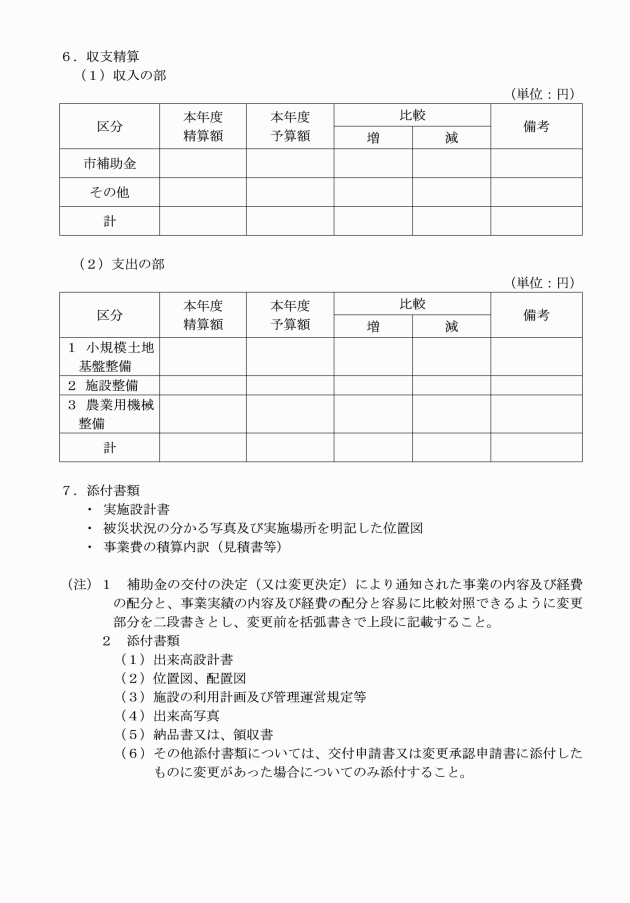

補助事業者が被災施設の復旧に係る次の事業を実施する際に要する経費から共済等損害保険金支払額又は同相当額を控除した金額 1 小規模土地基盤整備 被災施設の撤去、果樹の植栽等被災地の土地基盤の復旧に関する事業 2 施設整備 ビニールハウス、果樹棚等生産施設及びその附帯施設の復旧に関する事業 3 農業用機械整備 | ① 認定農業者 ② 認定就農者 ③ 農業法人 ④ 集落営農組織 ⑤ 共同生産組織 ⑥ 補完的担い手組織 ・農作業受委託組織 ・農産物の共同出荷組織 ⑦ 各組織(④⑤⑥)の加入者、ただし、自給的農家を除く。 | 2/3以内 |

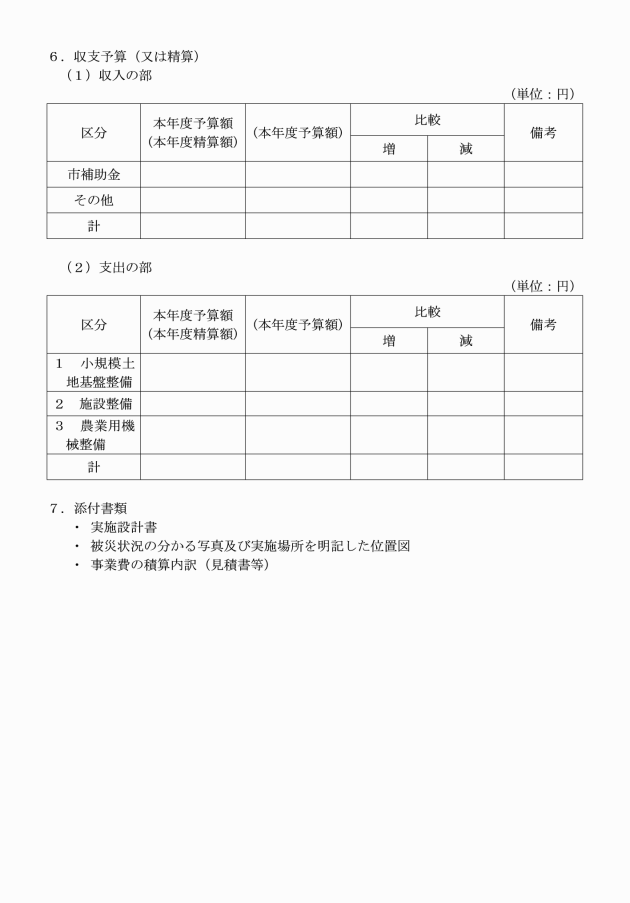

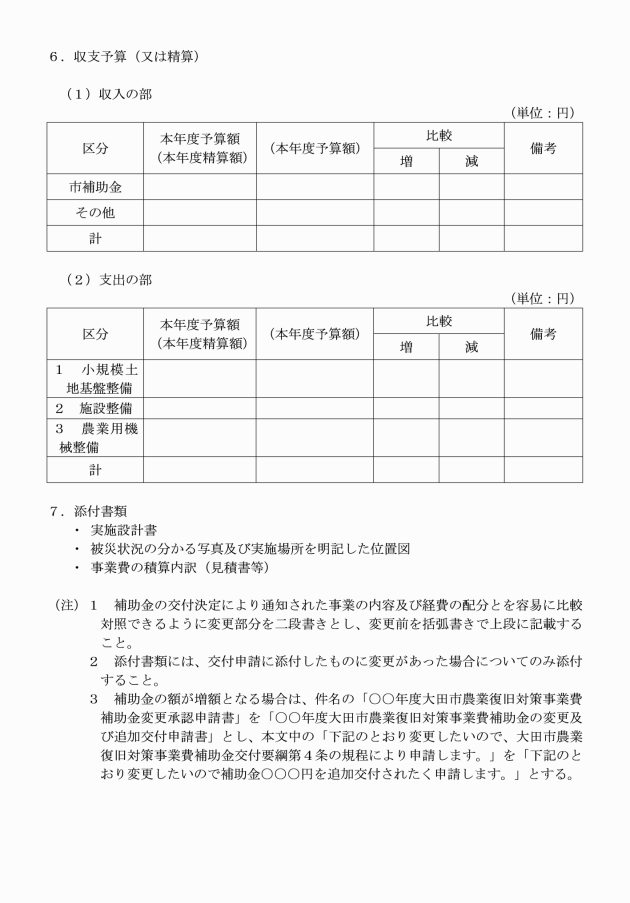

2 補助事業者は、前項の申請書を提出するにあたって、事業実施主体において当該補助金に係る消費税等仕入控除税額(補助対象経費に含まれる消費税及び地方消費税に相当する額のうち、消費税法(昭和63年法律第108号)に規定する仕入れに係る消費税額として控除できる部分の金額と当該金額に地方税法(昭和25年法律第226号)に規定する地方消費税率を乗じて得た金額との合計額に交付率を乗じて得た金額をいう。以下同じ。)があり、かつ、その金額が明らかな場合には、これを減額して申請しなければならない。ただし、申請時において当該補助金に係る消費税及び地方消費税に係る仕入控除税額が明らかでないものについては、この限りではない。

2 補助事業者は、実績報告を行うにあたっては、当該補助金に係る消費税及び地方消費税に係る仕入控除税額が明らかとなった場合には、これを補助金額から減額して報告しなければならない。

(概算払請求)

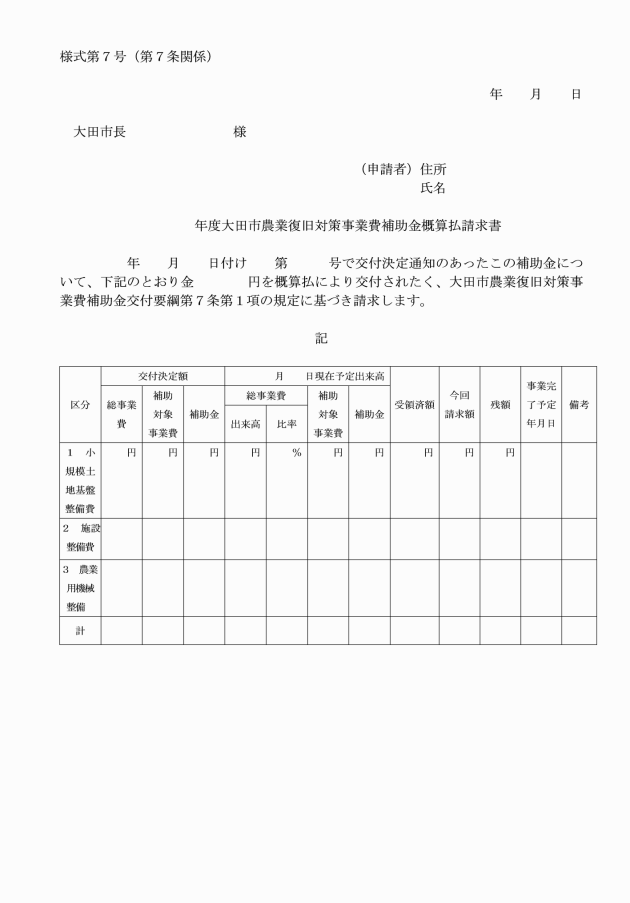

第7条 補助事業者は、概算払により補助金の交付を受けようとするときは、様式第7号による請求書を市長に提出しなければならない。

2 市長は、前項の請求書の提出があった場合において、補助金の交付の目的を達成するため概算払をすることが適当であると認めたときは、概算払をするものとする。

(消費税及び地方消費税に係る仕入控除税額の確定)

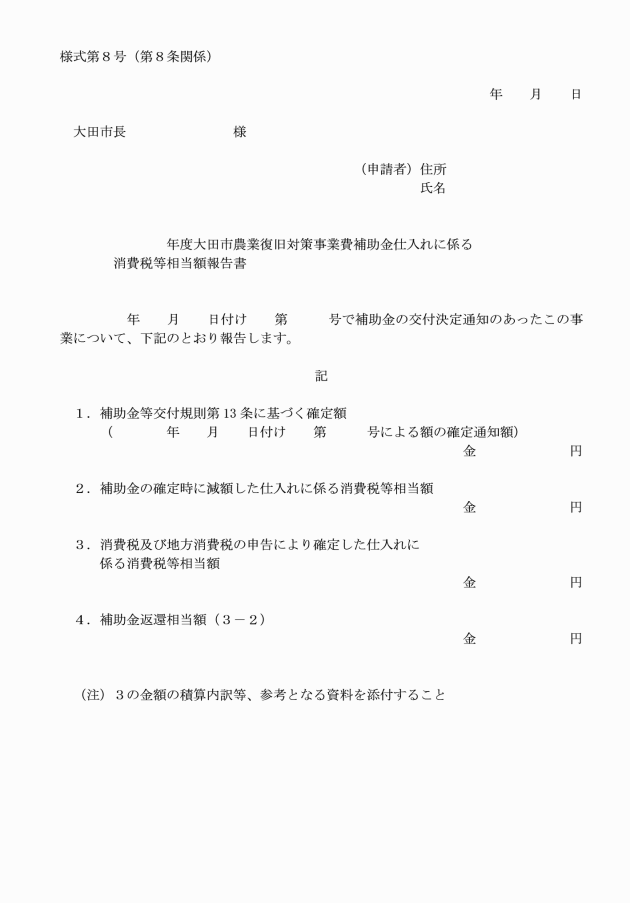

第8条 市長は、第3条第2項ただし書きの規定による交付の申請がなされた場合において、補助金の額の確定前に消費税及び地方消費税の申告により補助金に係る消費税及び地方消費税に係る仕入控除税額が確定したときには、補助金の額を確定する際に当該仕入控除税額を減額して補助金の額を確定するものとする。

2 補助事業者は、補助金の額の確定後に消費税及び地方消費税の申告により補助金に係る消費税及び地方消費税に係る仕入控除税額が確定した場合には、様式第8号による報告書を市長に提出しなければならない。

3 市長は、前項の報告があった場合には、当該消費税及び地方消費税に係る仕入控除税額の全額又は一部の返還を命ずるものとする。

附則

この告示は、平成24年7月30日から施行する。

附則(令和3年告示第180号)

この告示は、令和3年10月8日から施行する。

附則(令和4年告示第172号)

この告示は、令和4年12月1日から施行する。