○大田市未熟児養育医療の給付に係る費用の徴収に関する規則

平成25年4月1日

規則第15号の2

(趣旨)

第1条 この規則は、母子保健法(昭和40年法律第141号)第21条の4第1項の規定に基づく費用の徴収に関し必要な事項を定めるものとする。

(費用の徴収)

第2条 市長は、母子保健法第20条の規定による未熟児に対する養育医療の給付(以下「養育医療の給付」という。)を行ったときは、当該未熟児の扶養義務者(民法(明治29年法律第89号)に定める扶養義務者のうち当該未熟児と生計を一にしている者及び生計を一にしていないが現に当該未熟児に対して扶養義務を履行している者をいう。以下同じ。)から当該養育医療の給付に要する費用の全部又は一部を徴収するものとする。

3 前2項の規定にかかわらず、これらの規定による徴収額が養育医療の給付に要した費用の額を超える場合は、当該要した費用をもって徴収額とする。

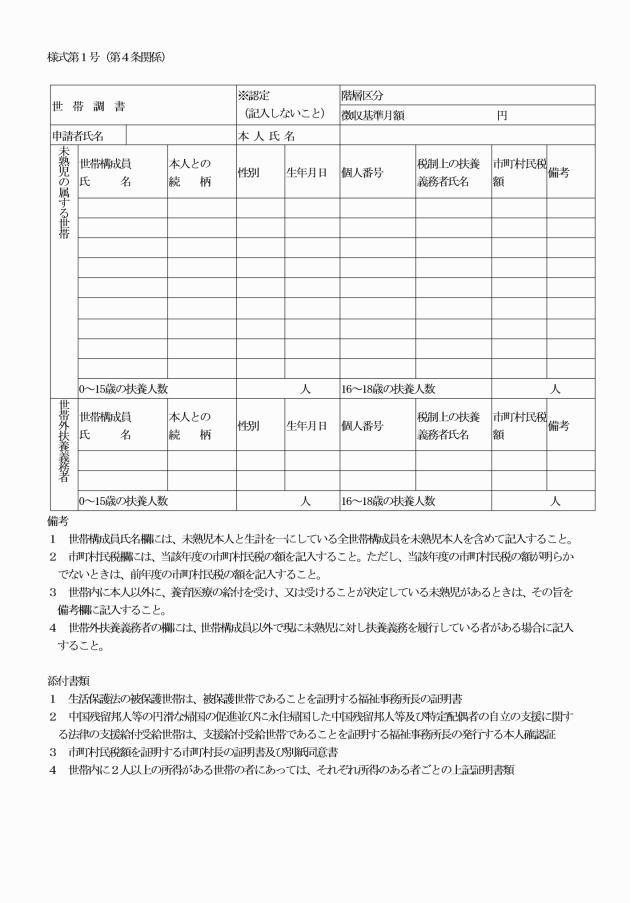

(世帯調書の提出)

第4条 養育医療の給付を受けようとする未熟児の保護者は、当該未熟児の属する世帯について世帯調書(様式第1号)を作成し、市長に提出しなければならない。養育医療の給付の継続中に世帯調書に記入した世帯構成員、市町村民税額等に変更を生じた場合も、また同様とする。

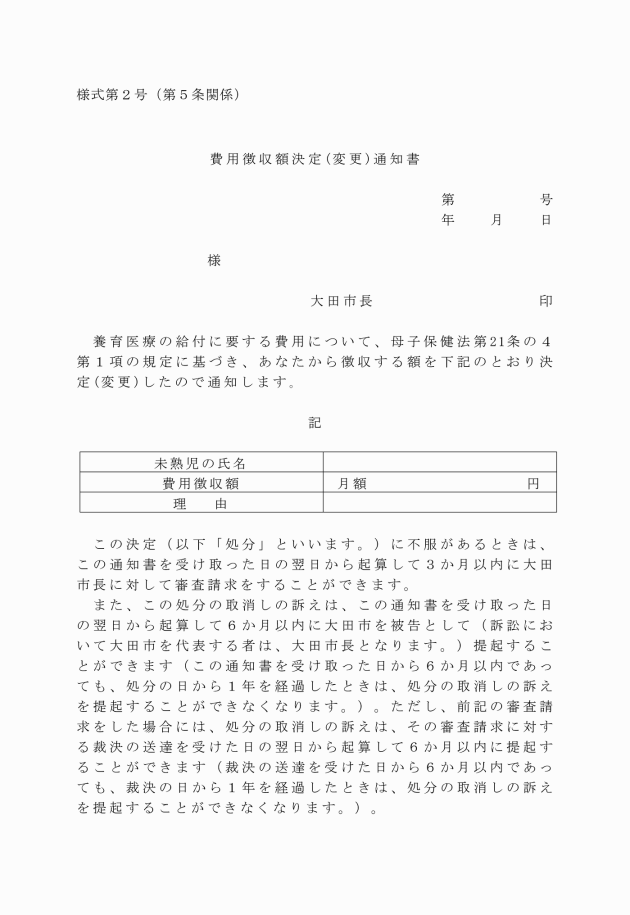

(徴収額の決定)

第5条 市長は、費用の徴収額を決定し、又は変更したときは、費用徴収額決定(変更)通知書(様式第2号)により扶養義務者に速やかに通知するものとする。

(徴収額の減免)

第6条 市長は、災害その他やむを得ない理由により第3条の規定による徴収額を負担させることが困難であると認めるときは、徴収額の全部又は一部を免除することができる。

(雑則)

第7条 この規則に定めるもののほか、費用の徴収に関し必要な事項は、市長が別に定める。

附則

この規則は、平成25年4月1日から施行し、同日以後における養育医療の給付に係る費用の徴収について適用する。

附則(平成26年規則第15号)

この規則は、平成26年10月1日から施行する。

附則(平成27年規則第35号)

この規則は、平成28年1月1日から施行し、同日以後における養育医療の給付に係る費用の徴収について適用する。

附則(平成28年規則第22号)

1 この規則中第1条の規定は、公布の日から施行し、平成27年4月1日から適用する。

2 この規則中第2条の規定は、平成28年4月1日から施行する。

附則(平成29年規則第12号)

この規則は、公布の日から施行し、平成29年6月1日から適用する。

附則(平成29年規則第17号)

この規則は、公布の日から施行し、平成29年7月18日から適用する。

附則(令和2年規則第12号)

1 この規則は、令和2年4月1日から施行する。

2 この規則による改正後の大田市未熟児養育医療の給付に係る費用の徴収に関する規則の規定は、令和2年度以後に新たに養育医療の給付を受ける保護者について適用し、令和元年度以前に養育医療の給付を受けている保護者については、なお従前の例による。

附則(令和3年規則第15号)

この規則は、令和3年4月1日から施行する。

別表(第3条関係)

階層区分 | 世帯の階層(細)区分 | 徴収基準月額 (円) | 加算基準月額 (円) | ||

A階層 | 生活保護法による被保護世帯(単給世帯含む)及び中国残留邦人等の円滑な帰国の促進並びに永住帰国した中国残留邦人等及び特定配偶者の自立の支援に関する法律による支援給付受給世帯 | 0 | 0 | ||

B階層 | 市町村民税非課税世帯 | 2,600 | 260 | ||

C階層 | 市町村民税均等割の額のみの課税世帯 | 5,400 | 540 | ||

D階層 | 市町村民税所得割課税世帯であって、その世帯の所得割の額が次の区分に該当する世帯 | 所得割の年額 | |||

15,000円以下 | D1階層 | 7,900 | 790 | ||

15,001円から21,000円まで | D2階層 | 10,800 | 1,080 | ||

21,001円から51,000円まで | D3階層 | 16,200 | 1,620 | ||

51,001円から87,000円まで | D4階層 | 22,400 | 2,240 | ||

87,001円から171,300円まで | D5階層 | 34,800 | 3,480 | ||

171,301円から252,100円まで | D6階層 | 49,400 | 4,940 | ||

252,101円から342,100円まで | D7階層 | 65,000 | 6,500 | ||

342,101円から450,100円まで | D8階層 | 82,400 | 8,240 | ||

450,101円から579,000円まで | D9階層 | 102,000 | 10,200 | ||

579,001円から700,900円まで | D10階層 | 123,400 | 12,340 | ||

700,901円から849,000円まで | D11階層 | 147,000 | 14,700 | ||

849,001円から1,041,000円まで | D12階層 | 172,500 | 17,250 | ||

1,041,001円から1,222,500円まで | D13階層 | 199,900 | 19,990 | ||

1,222,501円から1,423,500円まで | D14階層 | 229,400 | 22,940 | ||

1,423,501円以上 | D15階層 | 全額徴収 | 左の徴収基準額の10%。ただしその額が26,300円に満たない場合は26,300円 | ||

備考

1 この表における「均等割」とは、地方税法(昭和25年法律第226号)第292条第1項第1号に規定する均等割の額をいい、「所得割」とは、同項第2号に規定する所得割(この所得割を計算する場合には、同法第314条の7、第314条の8並びに同法附則第5条第3項、第5条の4第6項及び第5条の4の2第6項の規定は適用しないものとする。)の額をいう。

なお、同法第323条に規定する市町村民税の減免があった場合には、その額を所得割の額又は均等割の額から順次控除して得た額を所得割の額又は均等割の額とする。

2 所得割の額を算定する場合には、児童等及びその児童等の属する世帯の扶養義務者が指定都市(地方自治法(昭和22年法律第67号)第252条の19第1項の指定都市をいう。以下同じ。)の区域内に住所を有する者であるときは、これらの者を指定都市以外の市町村の区域内に住所を有する者とみなして、所得割の額を算定するものとする。

3 この表における「生活保護法の規定による被保護世帯」とは、未熟児の扶養義務者の1人以上が、生活保護法(昭和2年法律第144号)の規定による保護を受けている世帯(単給世帯を含む。)をいう。

4 この表における「中国残留邦人等の円滑な帰国の促進並びに永住帰国した中国残留邦人等及び特定配偶者の自立の支援に関する法律の規定による支援給付受給世帯」とは、未熟児の扶養義務者の1人以上が、中国残留邦人等の円滑な帰国の促進並びに永住帰国した中国残留邦人等及び特定配偶者の自立の支援に関する法律(平成6年法律第30号)の規定による支援給付を受けている世帯をいう。

5 この表における「市町村民税非課税世帯」とは、扶養義務者の全員が生活保護法の規定による保護及び中国残留邦人等の円滑な帰国の促進並びに永住帰国した中国残留邦人等及び特定配偶者の自立の支援に関する法律の規定による支援給付(以下「生活保護法の規定による保護等」という。)を受けておらず、かつ、当該年度の市町村民税が課せられていない世帯をいう。

6 この表における「市町村民税均等割の額のみの課税世帯」とは、扶養義務者の全員が、生活保護法の規定による保護等を受けておらず、かつ、扶養義務者について次に掲げる要件が満たされている世帯をいう。

(1) 扶養義務者の全員が、所得割額による市町村民税を課せられていないこと。

(2) 扶養義務者の1人以上に市町村民税が均等割額によって課せられていること。

7 この表における「市町村民税所得割課税世帯」とは、扶養義務者の全員が、生活保護法の規定による保護等を受けておらず、かつ、扶養義務者の1人以上に所得割額による市町村民税が課せられている世帯をいう。

なお、市町村民税を課せられている扶養義務者が、未熟児の属する世帯内に2人以上いるときは、それぞれの扶養義務者の市町村民税額を合算した額をもって、その世帯の市町村民税額とする。

8 この表における「全額」とは、未熟児に対する養育医療の給付に要した費用につき、市長の支弁すべき額又は費用総額から医療保険各法及び感染症の予防及び感染症の患者に対する医療に関する法律(平成10年法律第114号)の規定による負担額を差し引いた残りの額をいう。