○大田市農業担い手関連県単独事業補助金交付要綱

令和2年10月7日

告示第128号

(趣旨)

第1条 市は、農業に従事する担い手への県補助事業制度の活用を支援するため、大田市農業担い手関連県単独事業補助金(以下「補助金」という。)を予算の範囲内で交付することとし、その交付については、大田市補助金等交付規則(平成17年大田市規則第45号。以下「規則」という。)に定めるもののほか、この要綱の定めるところによる。

(対象事業)

第2条 この要綱による補助金の交付対象となる事業は、次の各号に掲げる県補助金交付要綱に基づき行われる事業とする。

(1) 「地域農業の維持・発展」に向けた担い手の確保・育成支援事業費補助金交付要綱(令和7年3月31日付け農第1357号)

(2) 担い手経営発展支援事業費補助金交付要綱(令和3年5月6日付け農第86号)

(3) ハウス等整備事業費補助金交付要綱(令和3年4月1日付け産支第773号)

(補助の対象等)

第3条 この要綱による補助金の事業区分、事業の内容、補助率等は、別表のとおりとする。

2 算出された補助金額に千円未満が生じた場合は、切り捨てるものとする。

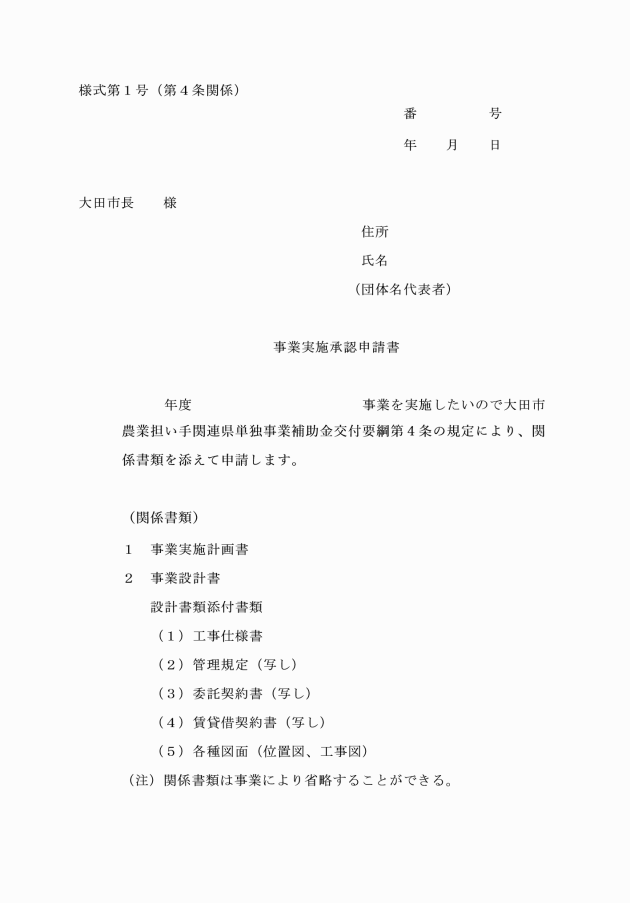

(実施承認申請)

第4条 補助事業を実施しようとする者は、あらかじめ事業実施承認申請書(様式第1号)を市長に提出しなければならない。ただし、補助事業の認定上必要がないと市長が認める場合においては、これを省略することができる。

2 市長は、前項の申請を承認したときは、速やかにその承認の内容及びこれに条件を付した場合はその条件を承認申請した者に通知するものとする。

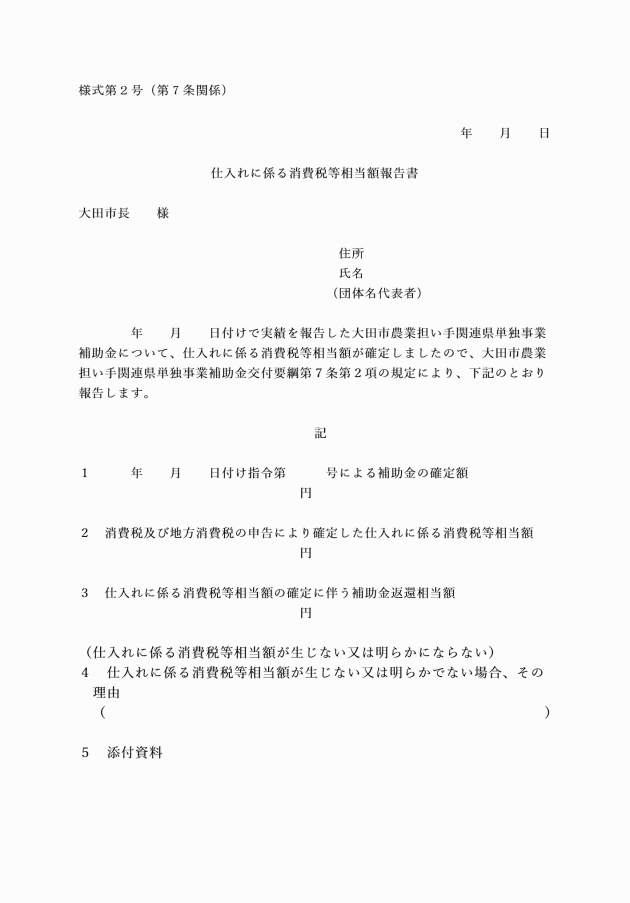

(交付申請における消費税等仕入控除額の取扱い)

第6条 補助事業者は、交付申請に当たり、当該補助金に係る消費税等仕入控除額(補助対象経費に含まれる消費税及び地方消費税に相当する額のうち、消費税法(昭和63年法律第108号)に規定する仕入れに係る消費税額として控除できる部分の金額と当該金額に地方税法(昭和25年法律第226号)に規定する地方消費税率を乗じて得た金額との合計額に補助率を乗じて得た金額をいう。以下同じ。)があり、かつ、その金額が明らかな場合には、これを減額して申請しなければならない。ただし、申請時において当該補助金に係る仕入れに係る消費税等相当額が明らかでないものについては、この限りでない。

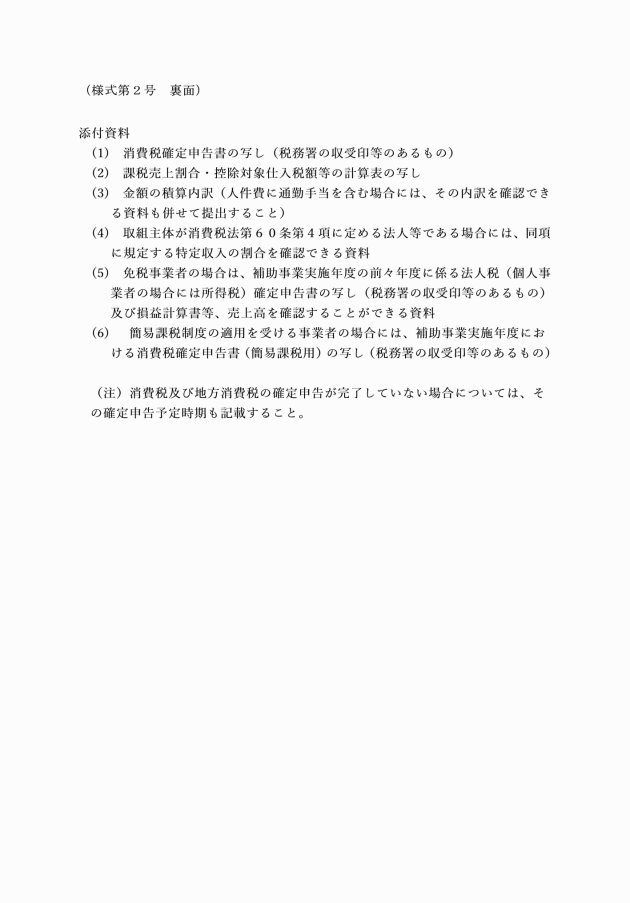

2 実績報告の提出の時点において仕入れに係る消費税等相当額が明らかでない補助事業者は、当該仕入れに係る消費税等相当額が確定したときに、速やかに仕入れに係る消費税等相当額報告書(様式第2号)により市長に報告しなければならない。

(その他)

第8条 この要綱に定めるもののほか、必要な事項は、市長が別に定める。

附則

この告示は、令和2年10月7日から施行し、令和2年6月1日から適用する。

附則(令和4年告示第166号)

この告示は、令和4年10月25日から施行し、令和4年4月1日から適用する。

附則(令和4年告示第172号)

この告示は、令和4年12月1日から施行する。

附則(令和5年告示第129号)

この告示は、令和5年9月1日から施行する。

附則(令和6年告示第164号)

この告示は、令和6年11月15日から施行し、令和6年9月1日から適用する。

附則(令和7年告示第97号)

この告示は、令和7年4月18日から施行し、令和7年4月1日から適用する。

別表(第3条関係)

1 「地域農業の維持・発展」に向けた担い手の確保・育成支援事業費補助金交付要綱関係

事業区分 | 事業種目 | 事業内容及び対象経費 | 事業実施主体 | 補助率 | 補助金上限等 |

広域での担い手確保・営農維持の体制づくり支援事業 | 広域での担い手確保・営農維持の体制づくり支援 | 地域全体の営農を維持する体制を構築するため、担い手不在集落だけでなく、現在担い手がいる集落も含めた広域のエリア(公民館単位等)でのビジョンづくりや人材確保・育成、ものづくり、農地維持に向けた取組 次に掲げる事業内容、経費を対象とする。 ①ビジョン作成(先進地視察、研修会開催費等) ②ビジョン実践 ・人材確保(就農相談会への参加、出展費、交流イベント開催費等) ・人材育成(ドローン免許講習費、大型特殊免許講習費等) ・実証事業(畦畔省力化技術導入:センチピードグラス吹付費等)、(スマート農業技術導入:ほ場管理システム導入、機械レンタル料等)等 ・組織設立運営(法人登記料、事務委託費)等 | 中山間直払交付金協定、地域の協議会、地域営農サポート組織 等 | 1/2以内 | 補助金上限 1事業実施主体当たり1,000千円(通算) |

担い手等による農地維持のための機械等整備支援事業 | 担い手等による農地維持のための機械等整備支援 | 地域の話合い・合意(地域計画)に基づいて、認定農業者、集落営農法人、広域の受託組織等が農地集積や受託作業により地域の農地を維持するために必要な土地利用型作物に係る機械・施設等の整備。 補助対象は次に掲げるとおりとする。 ①農地集積や受託作業により地域の農地を維持するために必要な機械・施設等 ②地域の担い手が広域で農地を引受けやすくしていくための取組(畦畔管理等負担軽減等)に要する機械等 | (1) 認定農業者 (2) 集落営農法人 (3) 広域の作業受託組織等 地域計画で担い手との協力関係を明確にしている場合は中山間直払協定等も対象可とする。 | 1/4以内 (担い手不在集落を含む場合は1/3以内) | 補助金上限 1事業実施主体当たり3,000千円(通算) ただし、担い手不在集落を含む場合は上限補助金4,000千円/組織(通算) |

集落営農維持・発展支援事業 | (1) 集落営農法人の新規設立・運営支援 | ①地域の担い手となる集落営農法人の新規設立、運営に必要な経費(ビジョン作成、法人登記、経営管理、資格取得等) ②地域の担い手となる集落営農法人の新規設立、運営に必要な機械・施設等の整備 | ①集落営農法人の新規設立、運営支援(ソフト)は次を満たす者 事業実施前年度の1月から当年度の3月末までに法人化する予定又はした集落営農組織。又は、法人化が確実と見込まれる集落営農組織等 ②集落営農法人の新規設立、運営支援(ハード)については次のア及びイを満たす者。 ア 事業実施前年度の1月から当年度の3月末までに法人化する予定又はした集落営農組織等。 イ 農業生産工程管理(GAP)によって適切に農場管理を行い、導入機械等に係る農林産物について国際水準GAP(美味しまねゴールド等)の認証を取得している者又は1年以内に取得することが確実な者 非食用農産物は農林水産省が策定した「国際水準GAPガイドライン(その他非食用)」に準拠した農場管理に取り組む者。 | ①1/2以内 ②1/3以内 | ①補助上限額 1,000千円/組織(法人設立から3年間の合計額) ②補助金上限 1事業実施主体当たり3,333千円(通算) ただし、設立1年未満の法人かつ認定農業者の場合は8,000千円(通算) 下限事業費 1機械等当たり500千円 |

(2) 集落営農次世代人材受入支援 | 後継者確保に取組もうとする集落営農組織が県内外に居住する出身者等の活動参加を促すために行う研修(OJT研修)経費 同じ研修生が本事業区分(3)(4)の事業種目を同一年度内に併用することは不可。ただし、この事業を活用した翌年度以降に本事業(3)(4)の事業種目を利用することは可。 | 集落営農組織 | 定額 45千円/人以内 | 定額 45千円/人以内 1組織3名/年まで | |

(3) 集落営農後継者確保支援 | 世代交代に備えて新たに組合員となって集落営農に参加する者へ技術継承するための研修(OJT研修)経費 同じ研修生が本事業区分(2)(4)の事業種目を利用することは同一年度内、翌年度以降含め不可。 | 集落営農法人 | 定額 10千円/人/日 ※7日以上 | 定額 10千円/人/日(20日) 1法人3名/年まで | |

(4) 集落営農雇用支援 | 就農意欲のある者の集落営農法人への就農を促進するため、新規就農者に対して実施する基礎的な技術・経営ノウハウを習得するための実践研修(OJT研修)経費 同じ研修生が本事業区分(2)(3)の事業種目を利用することは同一年度内、翌年度以降含め不可。 | 集落営農法人 | 定額 50千円/月/人×24か月以内 | 定額 50千円/月/人×24か月 | |

中規模農業者による農地維持のための機械等整備支援事業 | 中規模農業者による農地維持のための機械等整備支援 | 地域の農地維持に向けて、担い手以外で5年以内に最低1ha(中山間地域は0.8ha)拡大し、5ha以上の中規模的な耕作を計画する農業者の水稲経営に係る機械等整備 | 既に経営を行っている中規模農業者で、5年以内に5ha以上の経営を計画する者(認定農業者、認定新規就農者、集落営農組織以外の個人事業者) | 1/3以内 | 補助金上限 1事業実施主体当たり3,333千円(通算) |

定年帰農者等支援事業 | 定年帰農者等支援 | ①定年等を機に新たに営農を開始する場合に、営農を安定するための助成経費及び研修経費 ②定年等を機に新たに営農を開始し、5年以内に5ha以上の中規模的な耕作を計画する農業者の水稲経営に係る機械等整備 | 定年等を機に新たに営農を開始し、5年以内に5ha以上の経営を計画する者(認定農業者、認定新規就農者、集落営農組織以外の個人事業者) | ①定額 30千円/月×12か月以内 ②1/3以内 | ①定額 30千円/月×12か月 ②補助金上限 1事業実施主体当たり3,333千円(通算) |

半農半X支援事業 | (1) 半農半X支援 | 県外からのUIターン者で農業を営みながら他の仕事にも携わる人 ①就農前研修経費助成事業 市内の半農半X実践者が農業経営を開始するために必要な研修経費 ②定住定着助成事業 市内の半農半X実践者が農業経営を開始した場合に、営農と生活を安定させるために必要な経費 | ①市内で農業経営を開始するために必要な研修を実施する半農半X実践者 ②市内で農業経営を開始した半農半X実践者 | ①定額 月額12万円 ②月額12万円以内 (ただし、夫婦で該当する場合は月額18万円以内) | ①研修を行う期間、12か月以内 ②就農月から12か月以内 |

(2) 半農半X開始支援 | 市内の半農半X実践者が農業経営を開始するために必要な機械施設整備 | 市内の半農半X実践者のうち、半農半X実践計画書に基づき、農業経営を開始しているもの又は開始することが見込まれるもの。既に農業経営を開始しているものについては、農業経営を開始した日の属する月の1日から起算して3年以内のもの。 | 1/3以内 | 補助金上限 1,000千円/経営体(通算) |

2 担い手経営発展支援事業費補助金交付要綱(下表において「県要綱」という。)関係

事業区分 | 事業種目 | 事業内容及び対象経費 | 事業実施主体 | 補助率 | 補助金上限等 |

自営就農開始支援事業 | (1) 機械等整備支援 | 農業経営を開始する場合に必要な次に掲げる経費に対する助成。 ①農業用機械又は施設(環境衛生施設(トイレ等)を含む。)の購入又は設置に要する経費(ただし、「ハウス等整備事業」及び「水田園芸拠点づくり事業」で整備可能な農業用ハウス(育苗ハウス以外)、畜産施設(牛舎、たい肥舎等)、菌床きのこハウスを除く。)。 ②素畜(繁殖雌牛は5歳齢未満のものに限る。)の導入に要する経費(補助の対象及び額は別に定める。)。 ③果樹等の植栽に要する経費。 ④排水改良、土壌改良その他作付け条件等の生産基盤の整備に要する経費。 ⑤就農者の労働環境整備のための環境衛生施設(トイレ等)の設置に要する経費。 | 次の全てを満たす者とする。 ①認定新規就農者(農業経営基盤強化促進法(昭和55年法律第65号。以下この表において「法」という。)第14条の4第1項に規定する青年等就農計画の認定を受けた者をいう。)、認定農業者(法第12条第1項に規定する農業経営改善計画の認定を受けた者をいう。ただし、認定新規就農者から移行した者を除く。)又は青年等就農計画若しくは農業経営改善計画を作成し、県内において農業経営を開始して専業的に農業に従事することが見込まれる者。 ②農業経営を開始した日から起算して5年以内の青年等(法第4条第2項に規定する者をいう。以下この項において同じ。)又は新たに農業経営を営もうとする青年等であること。 ③農業生産工程管理(GAP)によって適切に農場管理を行い、導入機械等に係る農林産物について国際水準GAP(美味しまねゴールド等)の認証を取得している者又は1年以内に取得することが確実な者。非食用農産物は農林水産省が策定した「国際水準GAPガイドライン(その他非食用)」に準拠した農場管理に取り組む者。 ④個人経営体又は1戸1法人であること。 ⑤農業の経営管理の合理化を図る上で必要な措置として県要綱別記1別紙1に定めるものを講じ、又は講じることが見込まれる者。 | 1/3以内(ただし、農林水産省の農地利用効率化等支援交付金(融資主体支援タイプ、地域農業構造転換支援タイプ(令和4年3月31日付け3経営第3156号農林水産事務次官通知)の事業をいう。)による助成を受けるものについては、当該助成額を減じた額とする。) | 補助金上限 1事業実施主体当たり10,000千円 ただし、(2)改良・改修支援に係る経費に対する助成にあっては2,000千円 下限事業費 1機械等当たり300千円 |

(2) 改良・改修支援 | 経営継承者が、経営継承によって取得した施設等の改良に要する経費に対し助成。経営継承に要する次に掲げる経費を対象とする。 ①経営継承(県要綱別記1別紙1に定める)により取得した施設等の改良(栽培品目変更のための改修、換気扇の設置、被害防止装置の設置、作業道の導入など生産性、安全性、作業効率の増加に資すると見込まれるものをいう。)に要する経費。なお、修繕(交換、補修、補強等をいう。)については対象としない。 ②経営継承により取得した果樹等の改植に要する経費。 ③経営継承により取得した圃場等の排水改良、土壌改良その他作付け条件等の生産基盤の改修等に要する経費。 | (1) 機械等整備支援の事業実施主体の条件に加え、次の全てを満たす者とする。 ①事業実施年度の4年前の4月1日以降に経営継承した者又は事業活用年度に経営継承をして新たに農業経営を営むことが確実であること。 ②本事業で対象とする施設・機械が継承資産活用計画(県要綱別記1様式第6号)に記載されており、当該施設・機械を所有する者であること。 | 1/3以内 | ||

認定農業者機械等整備支援事業 | 認定農業者機械等整備支援 | 認定農業者等が、経営規模の拡大や複合化、生産コストの低減等を目指すために必要な機械等整備を支援。(ただし、「ハウス等整備事業」及び「水田園芸拠点づくり事業」で整備可能な農業用ハウス(育苗ハウス以外)、畜産施設(牛舎、たい肥舎等)、菌床きのこハウス及び小規模土地基盤整備は除く。) | 以下①~③を満たす認定農業者。 ①a.地域計画が策定されている地域であり、その目標地図に位置付けられた者(農業経営基盤強化促進法(昭和55年法律第65号)第12条第1項に規定する農業経営改善計画の認定を受けた者をいう。以下同じ。)。 b.又は産地ビジョン等に位置付けられた者。 ②販売金額1,000万円を目指す計画を策定した者、又は目標年度までに販売金額を5%以上増加する計画を策定した者。 ③農業生産工程管理(GAP)によって適切に農場管理を行い、導入機械等に係る農林産物について国際水準GAP(美味しまねゴールド等)の認証を取得している者又は1年以内に取得することが確実な者。 非食用農産物は農林水産省が策定した「国際水準GAPガイドライン(その他非食用)」に準拠した農場管理に取り組む者。 (水田園芸6品目用機械等を導入する場合) ①~③に加えて、以下④を満たす者。 ④県推進水田園芸6品目の反収を全国レベルまで向上する計画を作成する者。 (稲作生産性向上・コスト削減を目指す場合) ①~③に加えて、以下⑤を満たす者。 ⑤水稲生産性向上・コスト削減計画書を作成する者 (有機農業用機械等を導入する場合) ①~③に加えて、以下⑥を満たす者 ⑥有機JAS取得者、又は目標年度までに取得することが確実な者。 (省エネ・省コスト化に係る機械等を導入する場合) ①~③に加えて。以下⑦~⑧を満たす者 ⑦省エネ・省コスト計画を策定する者。 ⑧過去に「省エネルギー化・有機質肥料活用のための資機材整備緊急対策事業」又は「燃油価格・農業資材高騰等総合緊急対策ハウス整備事業」による支援を受けていない者 ⑨有機農業に関する機械を導入する場合は、有機JAS取得者、又は目標年度までに取得することが確実な者。 | 1/3以内(ただし、農林水産省の農地利用効率化等支援交付金(融資主体支援タイプ、地域農業構造転換支援タイプを含む。)(令和4年3月30日付け3経営第3156号農林水産事務次官通知)による助成を受けるものについては、当該助成額を減じた額とする。) | 補助金上限 1事業実施主体当たり3,333千円 ただし、法人経営体(設立1年未満の集落営農法人を除く)は8,000千円 下限事業費 1機械等当たり500千円 |

地域をけん引する経営体機械等整備支援事業 | 地域をけん引する経営体機械等整備支援 | 国庫補助事業で対象とならない施設・機械(運搬用トラック、倉庫、フォークリフト等農林水産業生産活動の範囲外にも併用できるもの)整備支援 (1) 簡易な基盤整備 (2) 生産等機械・施設 (3) 加工用機械・施設 (4) 雇用者の労働環境整備に係る施設 (5) その他、知事が認めるもの | 「地域連携・産地づくり計画」の認定を受けた者で以下の(1)から(10)までの要件を全て満たす者。 (1) 交付申請時において、事業担当者(臨時的職員を除く。)が1名以上確保される等、経営管理を含む実施体制が整っていること。 (2) 市町村等の関係機関と連携が図られていること。 (3) 活用農地及び活用土地について、交付申請時までに、農地法(昭和27年法律第229号)又は農業経営基盤強化促進法(昭和55年法律第65号。以下「基盤強化法」という。)に基づく権利設定・移転、農地転用等、島根県土地利用対策要綱(昭和60年島根県告示第330号)に基づく開発協議等の必要な手続が完了しており、かつ、適正に利用されること。 (4) 事業実施に当たって補助残及び運転資金等の必要な資金が確保されていること。 (5) 交付申請時において、総会若しくは取締役会又は役員会での議決を得ていること。 (6) 製造免許、有資格者の設置等関係法令等に基づく必要な手続等が完了しているか、又は、事業実施予定期日までに完了することが確実であること。また、事業が免許、法令等に基づき適正に実施・運用されること。 (7) 農業生産工程管理(GAP)によって適切に農場管理を行い、導入機械等に係る農林産物について国際水準GAP(美味しまねゴールド等)の認証を取得している者又は1年以内に取得することが確実な者。 非食用農産物は農林水産省が策定した「国際水準GAPガイドライン(その他非食用)」に準拠した農場管理に取り組む者。 (8) 企業の直接進出に当たって定款変更等の必要な手続が完了していること。 (9) 新たに子会社又は関連会社を設置して進出する場合は補助金交付申請時までに当該子会社又は関連会社の登記が完了していること。事業所を設置して進出する場合は、県税条例(昭和51年島根県条例第10号)に基づく設置の届出が完了していること。 (10) 進出1年以内に島根県内において認定農業者(農業経営基盤強化促進法(昭和55年法律第65号)第12条第1項に規定する農業経営改善計画(酪農及び肉用牛生産の振興に関する法律(昭和29年法律第182号)第2条の5に規定する経営改善計画又は果樹農業振興特別措置法(昭和36年法律第15号)第3条第1項に規定する果樹園経営計画を含む。)の認定を受けた者)となること。 | 1/3以内 | 補助金上限 1事業実施主体当たり5,000千円 下限事業費 1機械等当たり500千円 |

自営就農志向者受入促進事業 | 自営就農志向者受入促進支援 | 研修対象者が農業経営を開始するにあたり必要な研修を実施するために要する次に掲げる経費に対する助成。 (1) 施設・機械等の購入又は設置に要する経費(ただし、「ハウス等整備事業」及び「水田園芸拠点づくり事業」で整備可能な農業用ハウス(育苗ハウス以外)、畜産施設(牛舎、たい肥舎等)、菌床きのこハウスを除く。)。 (2) 素畜(繁殖雌牛は5歳齢未満のものに限る。)の導入に要する経費(補助の対象及び額は別に定める。)。 (3) 果樹等の植栽に要する経費。 (4) 排水改良、土壌改良その他作付け条件等の生産基盤の整備に要する経費。 (5) 研修対象者の研修環境の整備のための施設又は設備の購入又は設置に要する経費。 | 本事業の実施主体は次の全てを満たす者とする。 (1) 島根県地域研修制度実施要項(令和4年3月23日付け農第1134号)(以下「実施要項」という。)第4に定める島根県担い手育成協定を締結していること。 (2) 実施要項第5の1に定める研修計画を作成していること。 (3) 農業生産工程管理(GAP)によって適切に農場管理を行い、導入機械等に係る農林産物について国際水準GAP(美味しまねゴールド等)の認証を取得している者又は1年以内に取得することが確実な者。 非食用農産物は農林水産省が策定した「国際水準GAPガイドライン(その他非食用)」に準拠した農場管理に取り組む者。 (4) 交付申請時、既に研修対象者を受け入れて研修を実施している者、又は受け入れて研修を実施することが決まっている者。 (5) 事業完了後、少なくとも7年間は常時、研修対象者を受け入れて研修を実施する体制を整備し続ける者。 (6) 交付申請までに(交付申請時、研修対象者を受け入れて研修を実施していない場合は研修の開始までに)、労災保険に加入している又は研修を受け入れる研修対象者を傷害保険に加入させていること。 | 1/3以内 | 補助金上限 1事業実施主体当たり3,333千円 下限事業費 1機械等当たり300千円 |

3 ハウス等整備事業費補助金交付要綱関係

事業区分 | 事業内容及び対象経費 | 事業実施主体 | 補助率 | 補助対象事業費等 |

農業用ハウス整備型 | 担い手等が整備する農業用ハウスの費用の一部を助成する。 (1) 農業用ハウスとその附帯設備及び果樹棚の整備に要する経費 | (1) 認定新規就農者 (2) 認定農業者 (3) 前年度1月から当年度3月末までに法人化予定又は法人化した集落営農組織 (4) 広域連携法人及び法人化計画を持つ広域連携組織 | (1) 国庫補助事業活用 補助対象事業費の1/4以内 (2) 国庫補助事業非活用 補助対象事業費の1/2以内 | ・補助対象経費は、事業実施主体が課税事業者の場合は、消費税相当額を除く。 ・交付決定後1年以内に国際水準GAP(美味しまねゴールド等)を取得すること。 |

農業用ハウスリース型 | リースする農業用ハウスの整備費用の一部を助成する。 (1) 農業用ハウスとその附帯設備及び果樹棚の整備に要する経費 | (1) 農業協同組合 (2) 農業公社 (3) 定款に賃貸事業を規定している民間事業者 | (1) 国庫補助事業活用 補助対象事業費の1/4以内 (2) 国庫補助事業非活用 補助対象事業費の1/2以内 | ・補助対象経費は、事業実施主体が課税事業者の場合は、消費税相当額を除く。 ・交付決定後1年以内に国際水準GAP(美味しまねゴールド等)を取得すること。 |

牛舎等整備型 | 認定新規就農者等が整備する牛舎等の費用の一部を助成する。 (1) 牛舎等とその附帯設備の整備に要する経費 | (1) 国庫補助事業活用 牛舎等の整備に活用した国庫補助事業の実施主体とする。 (2) 国庫補助事業非活用 認定新規就農者等 | (1) 国庫補助事業活用 補助対象事業費の1/4以内 (2)国庫補助事業非活用 補助対象事業費の1/2以内 ((1)、(2)とも、1事業当たり補助金額は11,000千円以内とする。) | ・補助対象経費は、事業実施主体が課税事業者の場合は、消費税相当額を除く。 ・1施設等当たり300千円以上 ・「美味しまね認証の考え方に基づく生産工程管理事項」(令和元年7月1日付け畜第292号)に準拠した農場管理を行うこと。 |

牛舎等リース型 | 認定新規就農者等にリースする牛舎等の整備費用の一部を助成する。 (1) 牛舎等とその附帯設備の整備に要する経費 | (1) 国庫補助事業活用 牛舎等の整備に活用した国庫補助事業の実施主体とする。 (2) 国庫補助事業非活用 農業協同組合及び定款にリース事業を規定している事業者 | (1) 国庫補助事業活用 補助対象事業費の1/4以内 (2) 国庫補助事業非活用 補助対象事業費の1/2以内 ((1)、(2)とも、1事業当たり補助金額は17,000千円以内とする。) | ・補助対象経費は、事業実施主体が課税事業者の場合は、消費税相当額を除く。 ・1施設等当たり300千円以上 ・「美味しまね認証の考え方に基づく生産工程管理事項」(令和元年7月1日付け畜第292号)に準拠した農場管理を行うこと。 |

地域研修用ハウス整備型 | 協定 経営体が研修対象者の受入れのために整備する農業用ハウス(附帯設備を含む。)の整備に要する経費の一部を助成する。 | 島根県地域研修制度実施要綱(令和4年3月23日付け農第1134号)第4に定める協定経営体 | (1) 国庫補助事業活用 補助対象事業費の1/4以内 (2) 国庫補助事業非活用 補助対象事業費の1/2以内 ((1)、(2)とも、1事業当たり補助金額は10,000千円以内とする。) | ・補助対象経費は、事業実施主体が課税事業者の場合、消費税相当額を除く。 ・1棟当たり300千円以上 ・交付決定後1年以内に国際水準GAP(美味しまねゴールド等)を取得すること。 |