○大田市特定地域づくり事業推進交付金交付要綱

令和4年12月26日

告示第182号

(趣旨)

第1条 この要綱は、地域人口の急減に対処するための特定地域づくり事業の推進に関する法律(令和元年法律第64号。以下「法」という。)第3条第3項の規定により島根県知事の認定を受けた又は受けようとする特定地域づくり事業協同組合(以下「協同組合」という。)に対し、就労その他の社会的活動を通じて地域社会の維持及び地域経済の活性化に寄与する人材の確保及びその活躍の推進を図るため、予算の範囲内で大田市特定地域づくり事業推進交付金(以下「交付金」という。)を交付するものとし、その交付については、大田市補助金等交付規則(平成17年大田市規則第45号)に定めるもののほか、この要綱の定めるところによる。

(交付対象者)

第2条 交付金の交付対象者は、大田市内に住所を有する協同組合とする。

(交付対象事業)

第3条 交付金の交付対象となる事業(以下「交付対象事業」という。)は、協同組合の創立に係る事業及び法第2条第4項に規定する特定地域づくり事業とする。

(交付申請)

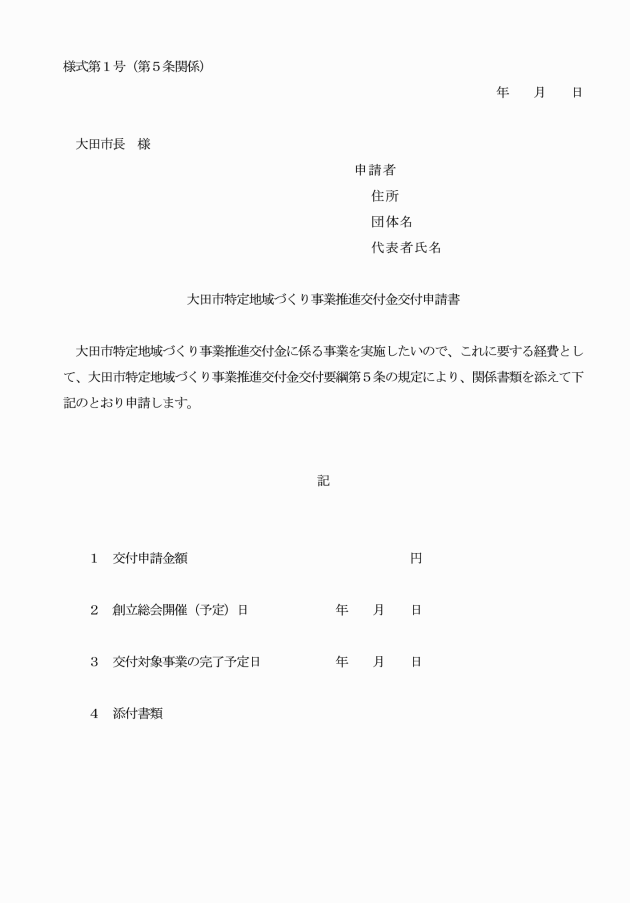

第5条 交付金の交付を受けようとする者(以下「申請者」という。)は、大田市特定地域づくり事業推進交付金交付申請書(様式第1号)に、次に掲げる書類を添えて市長に提出しなければならない。

事業区分 | 添付書類 |

協同組合の創立に係る事業 | (1) 支出予定額内訳書(支出済額内訳書) (2) 協同組合認定証(写し) (3) その他市長が必要と認める書類 |

財産的基礎に係る事業 | (1) 事業計画書 (2) その他市長が必要と認める書類 |

特定地域づくり事業 | (1) 交付金所要額調書(交付金事業実績調書) (2) 支出予定額内訳書(支出済額内訳書) (3) 協同組合認定証(写し) (4) その他市長が必要と認める書類 |

2 前項の申請書を提出するに当たり、当該交付金における消費税及び地方消費税に係る仕入控除税額(交付対象経費に含まれる消費税及び地方消費税相当額のうち、消費税法(昭和63年法律第108号)の規定により仕入れに係る消費税額として控除できる部分の金額及び当該金額に地方税法(昭和25年法律第226号)の規定による地方消費税の税率を乗じて得た金額の合計額の金額をいう。以下「消費税等仕入控除税額」という。)を減額して交付申請しなければならない。ただし、申請時において消費税等仕入控除税額が明らかでないものについては、この限りでない。

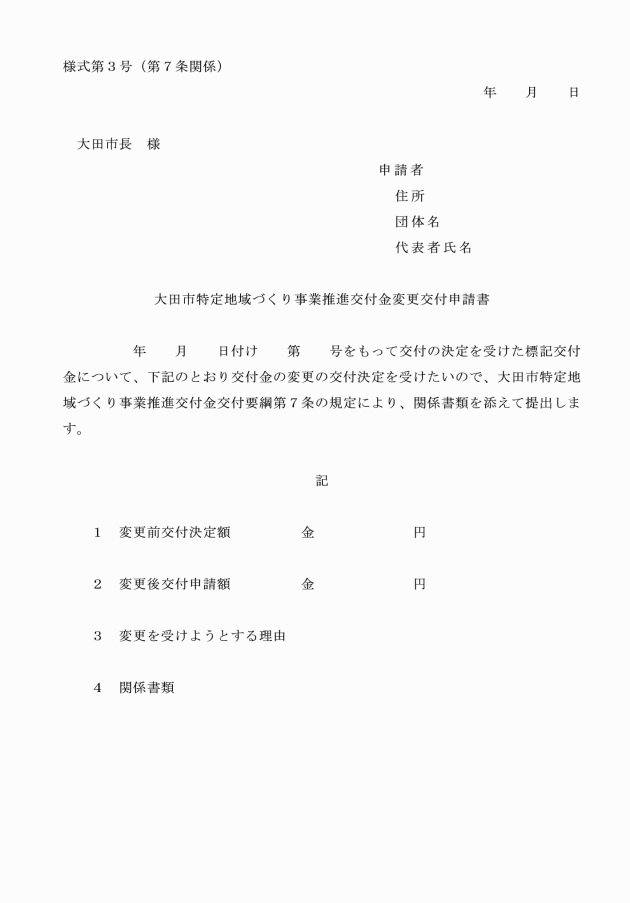

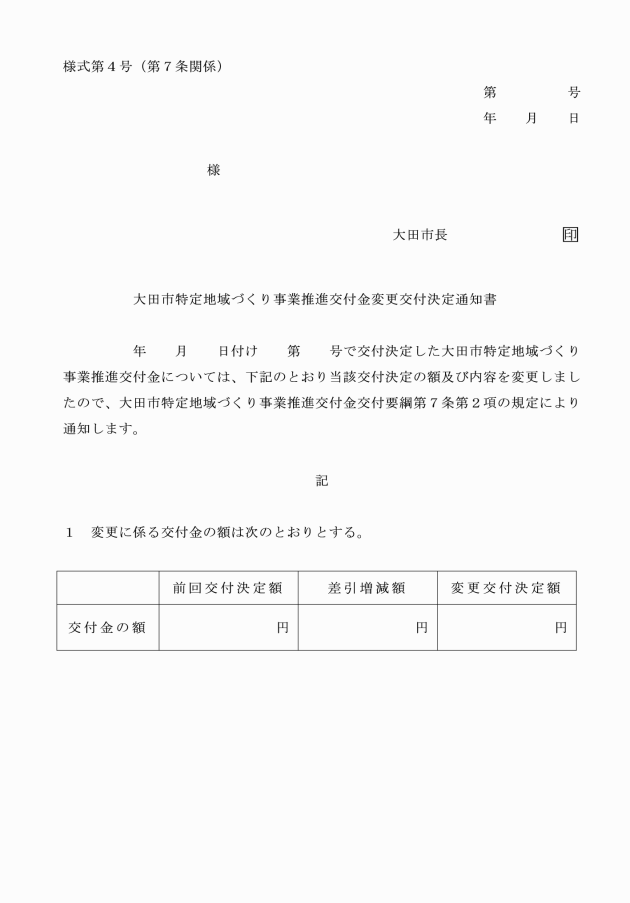

(1) 交付対象事業に係る経費の2割以上の変更

(2) 事業の中止又は廃止

(3) その他事業の変更により、特別な事由が生じたことによる大幅な変更

(遅延報告)

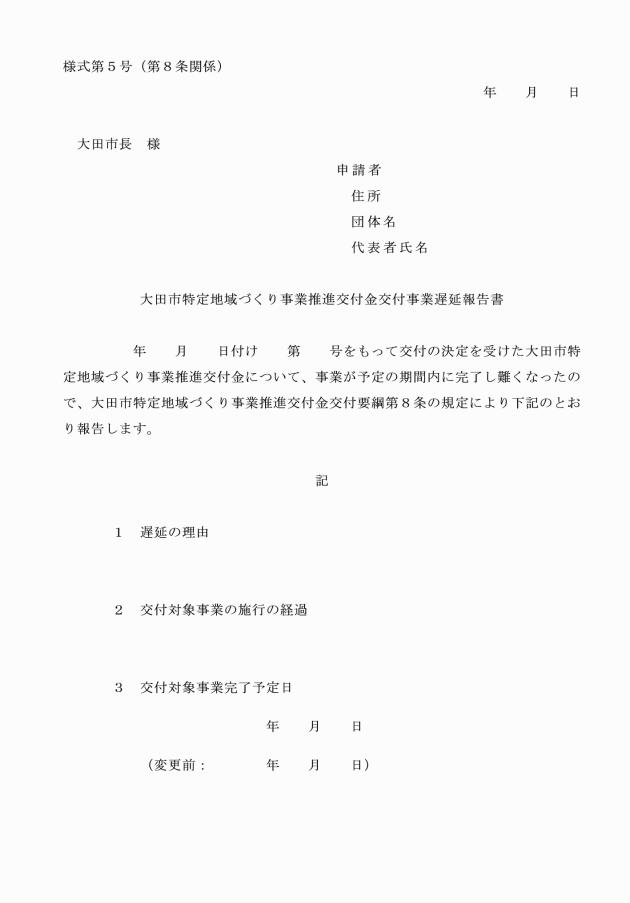

第8条 交付事業者は、交付対象事業が予定の期間内に完了できないと見込まれる場合又は交付対象事業等の遂行が困難となった場合においては、速やかに大田市特定地域づくり事業推進交付金交付事業遅延報告書(様式第5号)を市長に提出し、その指示を受けなければならない。

(遂行状況の報告等)

第9条 市長は、必要があると認めるときは、交付事業者に対して交付対象事業の遂行状況の報告を求め、又は必要な調査を行うことができる。

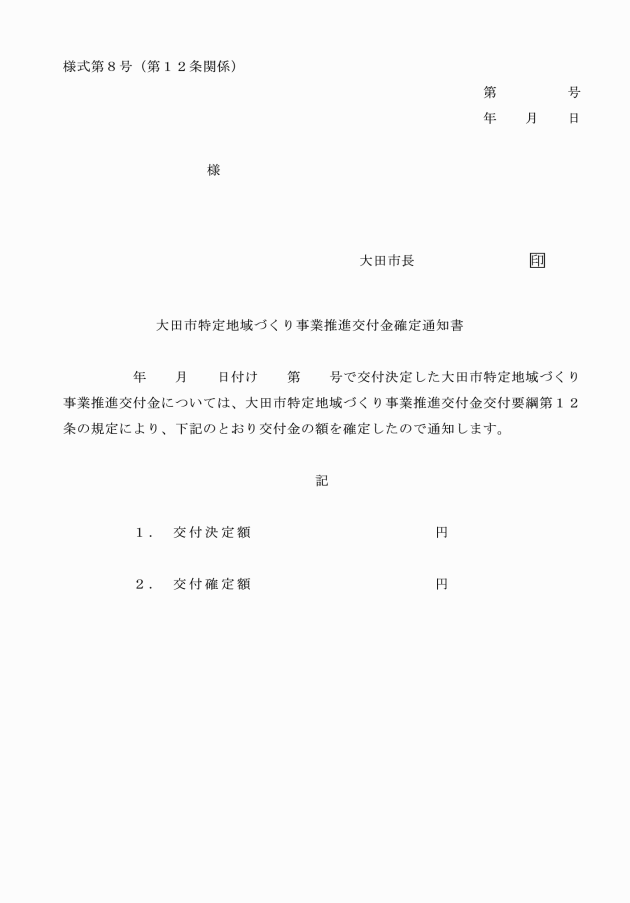

(交付決定の取消し)

第10条 市長は、交付事業者がこの要綱の規定に違反し、又は虚偽の申請その他不正な行為により交付金の交付を受けたときは、交付金の交付の決定の全部又は一部を取り消すことができる。

(実績報告)

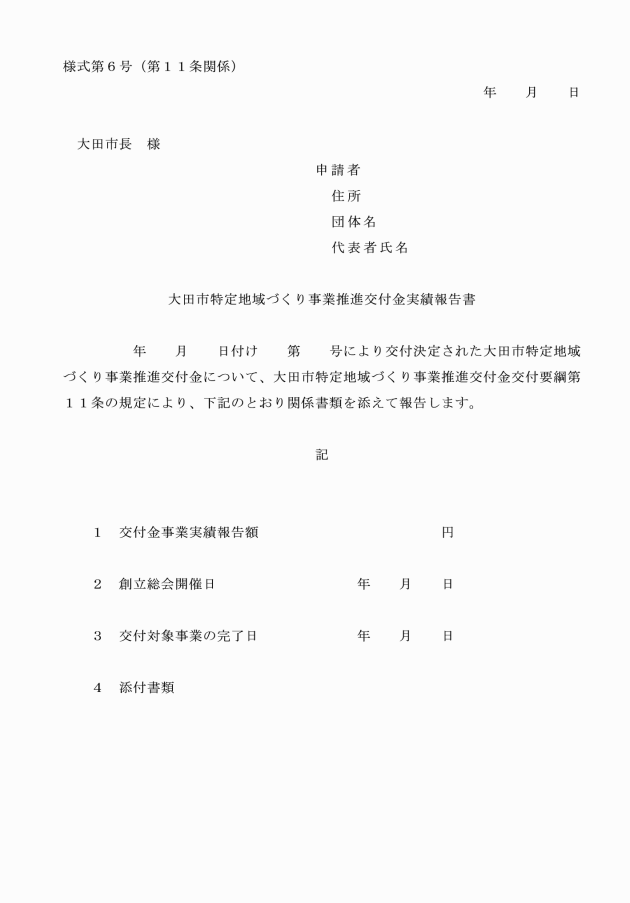

第11条 交付事業者は、事業が完了したときは、事業完了後30日以内又は交付決定のあった年度の3月31日までのいずれか早い日までに、大田市特定地域づくり事業推進交付金実績報告書(様式第6号)に、次に掲げる書類を添えて市長に提出しなければならない。

事業区分 | 提出書類 |

協同組合の創立に係る事業 | (1) 支出予定額内訳書(支出済額内訳書) (2) その他市長が必要と認める書類 |

財産的基礎に係る事業 | (1) 設立許可書 (2) その他市長が必要と認める書類 |

特定地域づくり事業 | (1) 交付金所要額調書(交付金事業実績調書) (2) 支出予定額内訳書(支出済額内訳書) (3) その他市長が必要と認める書類 |

2 第5条第2項ただし書に該当する交付事業者は、前項の実績報告書を提出するに当たり、当該交付金の消費税等仕入控除税額が明らかになった場合には、これを当該交付対象事業の交付対象経費から減額して提出しなければならない。

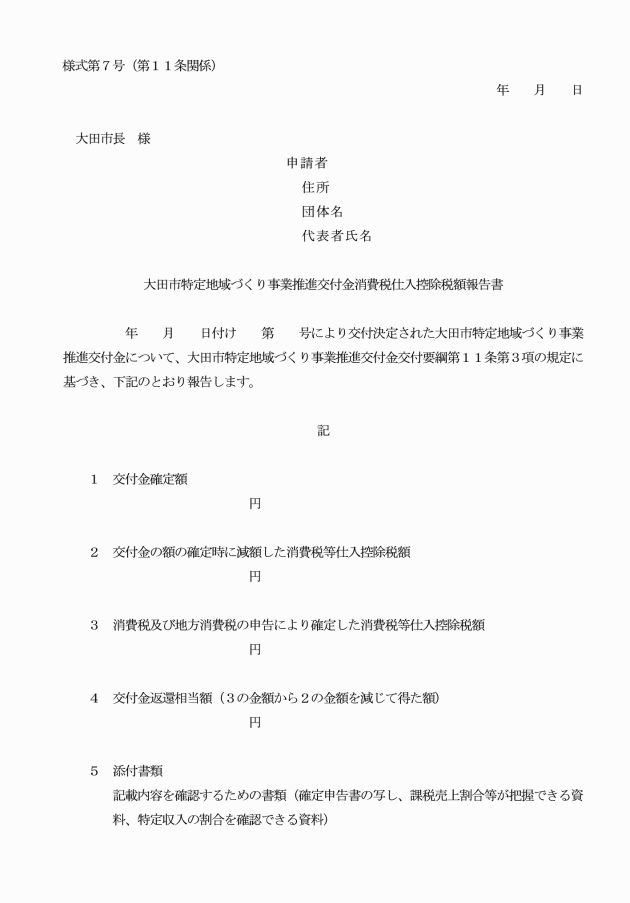

3 第5条第2項ただし書に該当する交付事業者は、第1項の実績報告書を提出した後において、消費税及び地方消費税の申告により当該交付金の仕入れに係る消費税等仕入控除税額が確定した場合(仕入控除額が0円の場合を含む。)には、その金額(前項の規定により減額した交付事業者については、その金額が減じた額を上回る部分の金額)を大田市特定地域づくり事業推進交付金消費税仕入控除税額報告書(様式第7号)により、速やかに市長に報告するとともに、これを返還しなければならない。

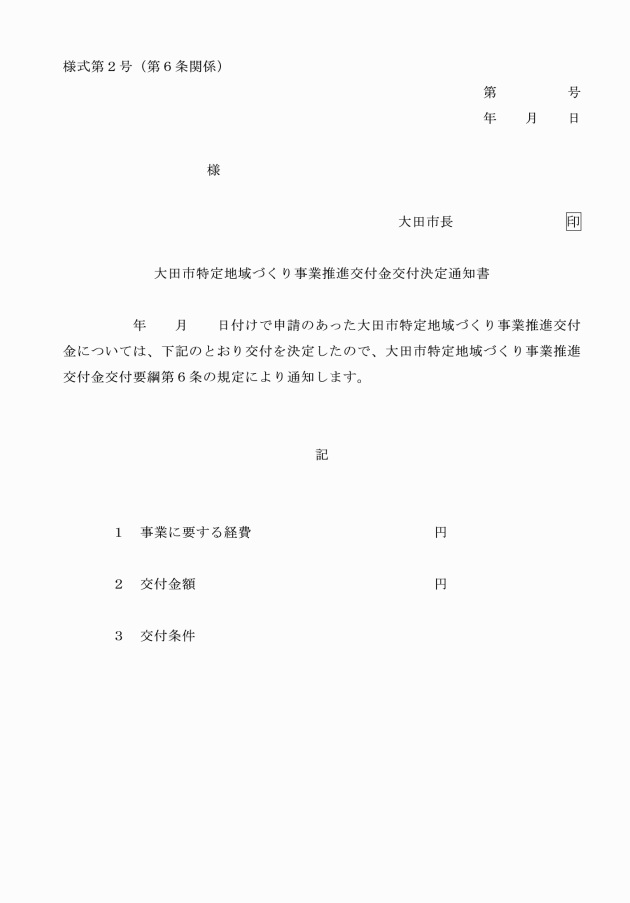

2 市長は、第6条の規定による交付決定の通知後において、必要があると認めるときは、概算払により交付金を交付することができる。

(是正のための措置)

第14条 市長は、報告を受けた交付対象事業の成果が交付金の決定内容及びこれに附した条件に適合しないと認めるときは、当該交付対象事業について、これに適合させるための措置をとるべきことを交付事業者に対して命ずることができる。

(財産処分の制限)

第16条 交付事業者は、対象経費により取得し、又は効用の増加した財産(取得価格又は効用の増加価格が単価50万円以上の機械、器具、備品その他の財産に限る。以下「取得財産等」という。)について交付金の交付の目的に反して使用し、譲渡し、交換し、貸し付け、又は担保に供しようとするときは、あらかじめ市長の承認を受けなければならない。ただし、総務省所管補助金等交付規則(平成12年総理府・郵政省・自治省令第6号)第8条に定める耐用年数に相当する期間を経過した場合は、この限りでない。

3 交付事業者は、取得財産等を処分することにより収入があったときは、交付された交付金の全部又は一部に相当する金額を市長に納入しなければならない。

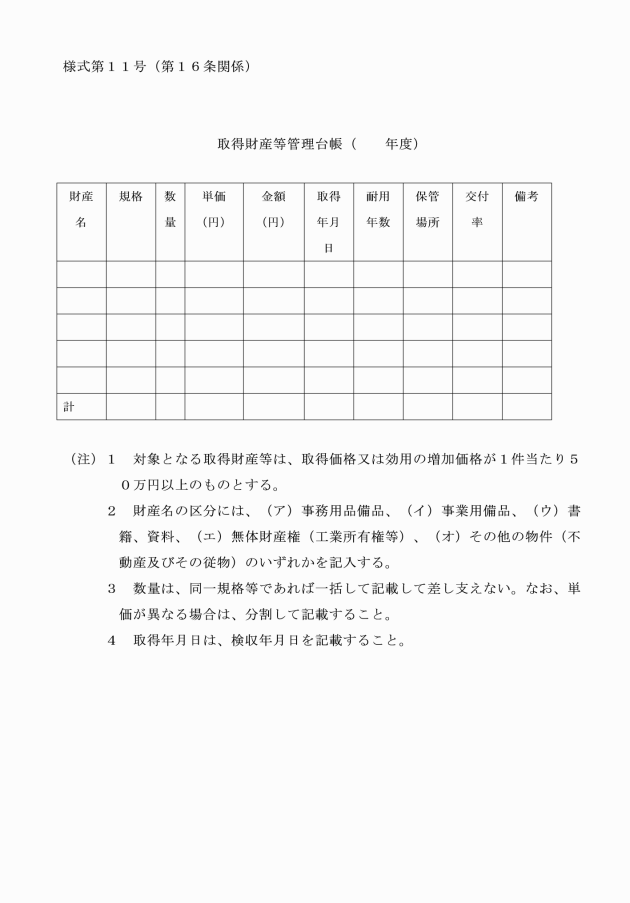

4 交付事業者は、取得財産等について、取得財産等管理台帳(様式第11号)を備え管理しなければならない。

(交付事業者の責務)

第17条 交付事業者は、交付対象事業に係る帳簿及び関係書類を、交付対象事業の完了した日の属する会計年度の翌年度から5年間保存しておかなければならない。

2 交付事業者は、取得財産等について事業完了後においても善良な管理者の注意をもって管理するとともに、交付金の目的に従ってその効率的な運営を図らなければならない。

(交付対象事業の検査)

第18条 市長は、第11条第1項に定める報告を受けた後において、交付金に係る予算の執行の適正を期するため必要があるときは、交付事業者に対して報告をさせ、又は職員にその事務所、事業所等に立ち入り、帳簿書類その他の物件を検査させ、若しくは関係者に質問させることができる。

(その他)

第19条 この要綱に定めるもののほか、必要な事項は、市長が別に定める。

附則

1 この告示は、令和4年12月19日から施行する。

2 この告示は、令和10年3月31日限り、その効力を失う。

附則(令和6年告示第17号)

この告示は、令和6年4月1日から施行する。

附則(令和7年告示第46号)

この告示は、令和7年3月28日から施行する。

別表(第4条関係)

交付対象事業 | 交付対象経費 | 交付金額 | |

協同組合の創立に係る事業 | 協同組合の創立総会開催日から、国が交付する特定地域づくり事業推進交付金の交付決定日の前日までに支払を完了している次の経費(組合の運営に関する経費) 通信運搬費、光熱水料、公租公課、借料及び損料、保険料、賃金、職員基本給、職員特別給与、職員諸手当、社会保険料、法定福利費、福利厚生費、職員退職給与引当金、退職金掛金等 | 交付対象経費の全額又は200万円のうち、いずれか少ない額。 | |

協同組合の創立総会開催日から令和5年3月31日までに支払を完了している次の経費 旅費、備品費、消耗品費、会議費、印刷製本費、通信運搬費、光熱水料、公租公課、借料及び損料、保険料、諸謝金、研修費、委託費、広告宣伝費、事業設備費、雑役務費、事務所の施設改修に要する経費等 | |||

財産的基礎に係る事業 | 特定地域づくり事業の島根県の認定基準において定められた基準資産を確保できる額。 | ||

特定地域づくり事業 | 派遣職員人件費 | 交付対象事業の実施に必要な次に掲げる経費(期間を定めないで雇用する職員に係るものに限り、一の派遣先事業者における年間総労働時間の年間総労働時間に占める割合が0.8を超える職員に係るものを除く。)(注1) 職員基本給、職員特別給与、職員諸手当、社会保険料、法定福利費、福利厚生費、職員退職給与引当金、退職金掛金 | 対象経費の実支出額に2分の1を乗じて得た額とし、上限を派遣職員1人当たり200万円とする。ただし、当該派遣職員(出産休暇、育児休暇、介護休暇、傷病休暇を取得したことにより、年間総労働時間が0になる職員を除く。)の稼働率が0.8未満の場合は、上限額を派遣職員1人当たり250万円に稼働率を乗じて得た額とする(注2)。 |

事務局運営費 | 交付対象事業の実施に必要な次に掲げる経費(ただし、事務局職員人件費については、当該事務局職員の人件費単価に、協同組合の運営に従事した労働時間数を乗じて得た額とする(注3)。) 旅費、備品費、消耗品費、会議費、印刷製本費、通信運搬費、光熱水料、公租公課、借料及び損料、保険料、諸謝金、賃金、職員基本給、職員特別給与、職員諸手当、社会保険料、法定福利費、福利厚生費、職員退職給与引当金、退職金掛金、研修費、訓練委託費、広告宣伝費、事業設備費、雑役務費 | 対象経費の実支出額に2分の1を乗じて得た額とし、上限を300万円とする。 | |

(注1) 一の派遣先事業者における年間総労働時間の年間総労働時間に占める割合の計算方法

当該派遣職員の一の派遣先事業者における年間総労働時間から年間総残業時間を減じて得た値のうち最も大きい値/当該派遣職員が1年を通じて就業した場合の就業規則等で定める年間の所定労働時間

(注2) 当該派遣職員の稼働率の計算方法

(当該派遣職員の派遣先における年間総労働時間-当該派遣職員の派遣先における年間総残業時間)/((当該派遣職員の年間総労働時間-当該派遣職員の年間総残業時間)+当該派遣職員の年間総休業時間)

※ 休業時間は、使用者の責めに帰すべき事由により休業させた場合の休業時間のことをいう。

※ 年次有給休暇は、総労働時間に含めない。教育訓練等の労働者派遣法において義務付けられている業務に従事した時間については、総労働時間に含む。

(注3) 当該事務局職員の人件費の計算方法

当該事務局職員の人件費単価×協同組合の運営に従事した労働時間数

※ 協同組合の運営に従事した労働時間数については、業務報告書において把握した時間数とする。